Повеќето фриленсери ги учат финансиите на најлошиот можен начин. Со тоа што еднаш сѐ прават погрешно.

Првпат кога доаѓа даночна сметка, а немате средства одвоено. Првпат кога клиент молчи шеесет дена, а киријата ви е за плаќање за седум. Првпат кога ќе сфатите дека сте имале профитабилни месеци и банкротирани квартали во исто време, и не можете да си ја објасните разликата.

Овие не се невообичаени приказни. Тоа е стандардното воведување за секого што ќе ја напушти платата и започне сам да фактурира. Училиштата не го учат тоа. Повеќето содржини за лични финансии не го покриваат, бидејќи финансиите на фриленсер не се лични финансии. Повеќето содржини за корпоративни финансии не го покриваат, бидејќи финансиите на фриленсер не се ни корпоративни финансии. Има среден слој за кој речиси никој не пишува јасно, а тој среден слој е местото каде живее целата економија на бизниси од еден човек.

Овој водич е за тој среден слој. Фриленсерот со три до петнаесет клиенти. Независниот консултант. Дизајнерот, програмерот, писателот, преведувачот, фотографот, агенцијата-од-еден, секој што фактурира во своето име. Не мора да станете сметководител за да ја водите финансиската страна на ваков бизнис. Но ви треба систем. Остатокот од овој текст е системот.

Финансиите на фриленсер се сопствена категорија, и тоа е првото што треба да се разбере

Личните финансии претпоставуваат плата. Предвидлива месечна сума паѓа на сметката, се прави буџет околу тоа, се штеди она што останува. Целиот модел е изграден околу стабилност на приходи и непредвидливост на трошоци.

Корпоративните финансии претпоставуваат обратно. Готовината пристигнува нерамномерно од многу извори, излегува во високо предвидливи шаблони, а финансиски тим ја управува разликата со прогнози, извештаи и пристап до кредит.

Финансиите на фриленсер немаат ниту една од овие форми. Приходите се нерамномерни и непредвидливи. Трошоците се мешани, половина лични и половина бизнис, половина предвидливи и половина итни. Нема финансиски тим, нема кредитна линија, нема буфер од плата, а истата личност ја продава работата, ја работи работата, ги фактурира, ги бара плаќањата, го плаќа данокот, и се обидува да го планира следниот месец. Единствената личност што би можела да забележи проблем рано е и личноста премногу зафатена за да гледа.

Повеќето софтвер во овој простор се преправа дека фриленсерите се мали компании. Не се. Компанија има структура, поделба на работа, и време. Фриленсер нема ништо од трите. Секој систем што ја игнорира таа асиметрија ќе биде напуштен во рок од еден месец. Системот што всушност ви е потребен е најмалата можна структура што ве држи во контрола над пет работи.

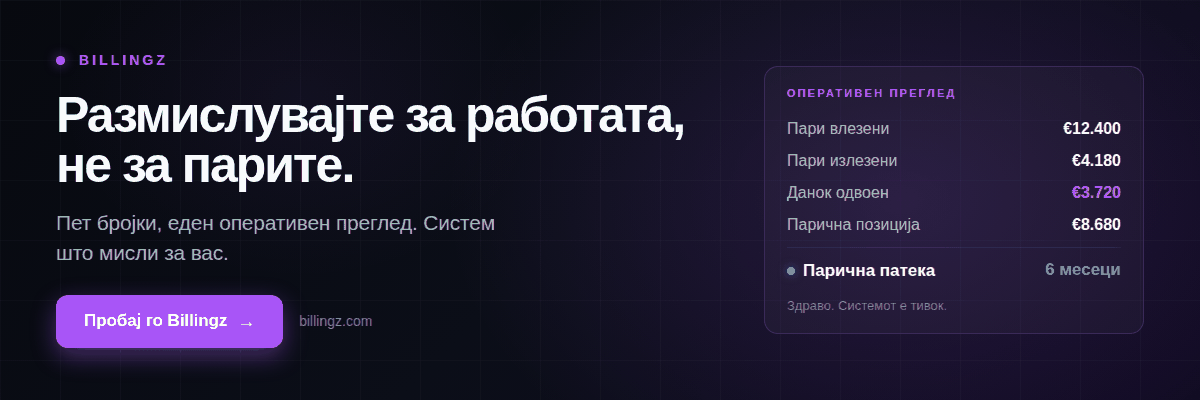

Петте бројки што всушност треба да ги следите

Заборавете на сѐ што некој ви рекол за контен план, двојно книговодство, или квартална анализа на варијации. Како фриленсер, постојат пет броеви што се важни. Следете ги овие и ќе знаете повеќе за вашиот бизнис отколку повеќето претприемачи околу вас.

Пари влегуваат. Што платиле клиентите, кога платиле, и дали нешто сѐ уште е неисплатено. Ова е вашиот приход и вашите побарувања во еден приказ.

Пари излегуваат. Што сте потрошиле на бизнис операции, одвоено од лично трошење. Софтвер, подизведувачи, патувања, опрема, сѐ што не би го купиле да бизнисот не постоел.

Даночна изложеност. Што му должите на УЈП во моментов ако сѐ застане, вклучително и персонален данок, ДДВ, и социјални придонеси. Не што ќе должите на крајот на годината. Што должите денес.

Парична позиција. Што е реално во вашата банкарска сметка, минус даночната изложеност погоре. Ова е вашиот вистински обртен капитал, парите што можете да ги потрошите без последици.

Парична патека. Колку месеци може да работите со тековното ниво на трошоци ако ниту еден нов приход не пристигне почнувајќи од утре. Ова е единствениот број што е важен кога нешто ќе тргне наопаку.

Повеќето софтвер за фриленсери ви ги дава првите два и ги игнорира останатите три. Повеќето фриленсери се фокусираат на првиот и заборавет за останатите четири. Целата поента на финансиски систем е да ги задржи сите пет видливи без вие да мислите за нив помеѓу испорака на клиенти.

Фактурирањето и цената на една изгубена недела

Фактурирањето е делот кој скоро сите го прават приближно правилно. Повеќето фриленсери испраќаат фактури, повеќето на крајот ги добиваат парите, повеќето мислат дека ова е тешкиот дел од финансиите. Не е. Тоа е најлесниот дел. Тешкиот дел е темпирањето, а темпирањето е она што никој не го учи.

Клиент што плаќа 30 дена откако ќе ја испратите фактурата не ви плаќа 30 дена доцна. Ви плаќа на време според стандарден договор што веројатно сте го прифатиле без да го прочитате. Часовникот започнува дури кога ќе ја испратите фактурата. Ако фактурирате три недели по испораката на работата, сега сте на 51 ден од испорачана работа до примени пари. Ако клиентот потоа земе уште една недела, сте на 58 дена. Низ годината, тоа задоцнување се акумулира во илјадници евра обртен капитал што седи на туѓ биланс.

Поправката е механичка, не стратешка.

Испраќајте фактури истата недела кога работата е испорачана, идеално истиот ден. Не на крајот на месецот. Не кога ќе се сетите. Користете услови нето-14 како стандард. Нето-30 е реликт од корпоративни сметки за плаќање. Не сте корпоративен добавувач со кредитна линија. Вие сте човек на кој му требаат пари. Испратете љубезен потсетник денот пред фактурата да доспее. Испратете построг потсетник денот по тоа. Тоа не е агресивно. Тоа е нормално работење. Наплатувајте затезна камата, и тоа сериозно. Дури и мала такса го менува менталниот модел на клиентот од „ќе се вратам на ова" на „оваа има часовник".

Фриленсер кој ги стегнува условите за фактурирање од нето-30-лабаво на нето-14-строго обично ја подобрува паричната позиција за 20 до 40 проценти во рок од еден квартал, без да заработи ниту едно дополнително евро.

Тоа не е финансиски трик. Тоа е едноставно одбивање да им се позајмуваат пари на клиентите бесплатно.

Даноците кога не сте на плата

Кога имавте плата, даноците ви се случуваа. Парите излегуваа пред да ги видите, остатокот пристигнуваше во сметката, и претежно не размислувавте. Мозокот учи во текот на неколку години да го третира износот по оданочување како „вашите пари".

Кога сте самовработени, тоа жичарење исчезнува. Секое евро што пристигнува во сметката изгледа како ваше, бидејќи е. Но значителен дел му припаѓа на УЈП, а вие сте сега тој што е одговорен за раздвојување на двете. Скоро секоја финансиска катастрофа на фриленсер започнува со некој што го заборава ова.

Работното правило е да одвоите помеѓу 25 и 40 проценти од секое плаќање во посебна сметка истиот ден кога ќе пристигне. Точниот процент зависи од вашата земја, вашата даночна категорија, вашиот ДДВ статус, и вашите бизнис трошоци, и сметководител треба да го калибрира еднаш за вас. После тоа, правилото е автоматско. Пари влегуваат, процент излегува, во даночната сметка. Не ја допирајте даночната сметка освен за да плаќате даноци. Третирајте ја како да никогаш не постоела.

Ова звучи примитивно. Така е. Постојат софистицирани системи, но сите пропаѓаат кога фриленсерот е зафатен. Правилото на процент функционира бидејќи бара нула размислување под притисок. Направено секојдневно, отстранува 90 проценти од даночниот стрес од календарот.

Неколку специфични стапици што ги фаќаат повеќето фриленсери. ДДВ не ви припаѓа. Ако вашата земја бара да наплаќате ДДВ на фактурите (во Македонија стапката е 18 проценти, во Бугарија 20, во Србија 20), тие пари се собираат во име на државата. Тоа не е приход. Третирајте го истото како даночното одвојување, идеално во своја под-сметка. Кварталните плаќања се акумулираат. Ако должите даноци квартално и пропуштите еден, следниот ретко е „двојно следниот квартал". Обично е тој квартал плус казни плус камата. Системот не простува. Крајот на годината е погрешен хоризонт. Фриленсер што мисли „ќе разрешам со даноците на крајот на годината" се обврзува на најлошото можно сценарио: десет месеци готовина што се чувствува како приход, потоа брутална сметка во март. Месечното даночно сметководство го спречува тоа во целост.

Не мора да го разбирате даночниот закон. Морате да обезбедите парите што УЈП на крајот ќе ги бара никогаш да не бидат на исто место со парите што можете да ги трошите.

Готовински тек наспроти добивка, и зошто профитабилни фриленсери банкротираат

Ова е единствениот најпогрешно разбран концепт во финансиите на фриленсер, и убива повеќе независни претприемачи од која било друга една грешка.

Добивката е она што сте го заработиле во даден период. Готовинскиот тек е она што всушност помина низ вашата сметка во тој период. Не се истиот број, а разликата помеѓу нив е местото каде кариерите завршуваат.

Замислете фриленсер кој, во еден месец, испорачува работа од 15.000 евра. На хартија тоа е силен месец. Профитабилен. Вреди да се прослави. Но клиентите плаќаат на нето-45 услови, сметките за подизведувачите на фриленсерот доспеваат на нето-14, киријата излегува на првиот, плаќањето на ДДВ доспева на петнаесеттиот, а фриленсерот исто така отиде на одмор закажан пред три месеци. 15.000-те евра ќе пристигнат на крајот. 11.000-те евра одливи се случуваат сега. Тој фриленсер е профитабилен на хартија и неликвиден во реален живот, за некаде помеѓу шест и десет недели.

Ова не е рабен случај. Тоа е стандардната состојба на фриленсер животот. Профитабилни месеци и банкротирани квартали се правилото, не исклучокот. Причината зошто повеќето фриленсери не можат да си го објаснат тоа е дека ги следат погрешниот број. Гледаат во она што го фактурирале. Треба да гледаат во она што е пристигнато и она што сѐ уште се должи.

Работен систем за фриленсер ги одвојува овие два прегледи. Заработениот преглед покажува што сте испорачале и фактурирале, без оглед кога ќе се плати. Готовинскиот преглед покажува што всушност пристигнало во сметката и што излегува. Ви требаат двата. Заработениот преглед ви кажува дали бизнисот е здрав. Готовинскиот преглед ви кажува дали ќе ги преживеете следните шеесет дена. Повеќето фриленсери гледаат само едно или друго. И двата се потребни, а разликата помеѓу нив е местото каде всушност живеете.

Парична патека, но за бизниси од еден човек

Стартапите постојано зборуваат за runway. Фриленсерите скоро никогаш не зборуваат, и ова е една од причините зошто фриленсер животот се чувствува многу постресен отколку што треба.

Вашата парична патека е одговорот на едно едноставно прашање. Ако ниту еден нов клиент не потпиша денес, и сите ваши постојни клиенти запреа, колку месеци може да работите со тековното ниво на трошоци? Пресметајте го еднаш, и ќе го видите фриленсер животот поинаку во рок од едно попладне.

Пресметката е едноставна. Земете ја вашата парична позиција (реална готовина во банка, минус даночна изложеност). Поделете со просечниот месечен одлив (бизнис плус личен, бидејќи сте истиот правен субјект). Резултатот е вашата парична патека во месеци.

Два месеци парична патека е зоната на опасност. На еден бавен клиент сте растојание од реални проблеми. Четири до шест месеци е удобна работна позиција. Осум месеци или повеќе е одлично и веројатно значи дека сте биле или среќни, или конзервативни, или и двете.

Единствената најкорисна навика што фриленсер може да ја изгради е да ја проверува паричната патека неделно. Не месечно. Не квартално. Неделно, за пет секунди. Бидејќи паричната патека не пропаѓа бавно. Пропаѓа во една недела, кога клиент откажува, друг одложува, и доаѓа даночна сметка, и одеднаш сте отишле од шест месеци на два.

Знаењето на вашата парична патека не ја прави самата патека подолга. Ве прави да се однесувате поинаку додека е здрава.

Земате подобри клиенти. Ги покачувате цените порано. Кажувате не на работа што не одговара. Престанувате да прифаќате нето-60 бидејќи можете да си дозволите. Бројот не ги менува парите. Го менува држењето.

Кога да повикате помош, и каква

Постојат три вида помош достапни за фриленсер, и повеќето претприемачи го избираат погрешниот во погрешно време.

Сметководител. Корисен за поставка, даночно пријавување и рабни случаи. Лоша инвестиција за тековна финансиска видливост, бидејќи гледаат во минатиот квартал, не во оваа недела. Ангажирајте сметководител еднаш, поставете ја правилно структурата, потоа гледајте го квартално. Не плаќајте сметководител да ја работи работата што алатката треба да ја работи.

Книговодител. Книговодителот ги категоризира трансакциите и ги одржува книгите ажурирани. Вреди да се ангажира откако месечниот број на трансакции ќе помине околу 50, или откако ќе престанете да следите. Поевтин од сметководител, почест, покорисен за готовинска видливост.

Алатка. Тука припаѓа најголемиот дел од секојдневната работа за фриленсер во 2026. Добра оперативна алатка ви ги дава петте бројки погоре, на едно место, ажурирани автоматски, без вие да треба да учите сметководство. Не табела што ја одржувате. Не пет одделни апликации што секоја прави една работа. Средина што ви покажува каде стоите токму сега, што бара внимание, и колкава ви е паричната патека.

Искрениот редослед, за повеќето фриленсери: алатка прво, сметководител второ (еднаш годишно), книговодител трето (само ако обемот тоа го оправдува). Превртувањето на овој редослед е најчестата и најскапата грешка.

Изградба на систем што мисли за вас

Целата поента на финансиски систем за фриленсер е да го отстрани вашето размислување за него помеѓу испораки на клиенти. Поголемиот дел од денот, системот треба да работи тивко. Го погледнувате. Гледате каде стоите. Продолжувате со денот.

Ова е она околу што го градиме Billingz. Не листа на функции. Не сметководствен производ преоблечен. Работна средина каде фриленсер може да ги види сите пет бројки одеднаш, каде алатката ви кажува што бара внимание пред да стане криза, каде фактури, плаќања, даноци и парична патека не се пет одделни апликации туку еден оперативен преглед.

Кога готовината е здрава, системот е тивок. Кога нешто бара внимание, системот ви кажува што и зошто. Ова е она како изгледа оперативната јасност на дело. Не повеќе табли. Не повеќе известувања. Најмалата можна структура што ве држи во контрола над петте работи кои всушност се важни.

Производот не е поентата на овој есеј. Поентата е дека каков и да е системот што го градите или купувате, треба да ја работи оваа работа за вас. Фриленсер кој мора да мисли за финансиите за да знае како оди бизнисот користи погрешен систем.

Не мора да станете сметководител за да ја водите финансиската страна на фриленсер бизнис. Ви треба работен метод, мал број навики, и алатка што го прави несентименталното следење тивко во позадина. Петте бројки остануваат видливи. Даночните пари остануваат одвоени. Фактурите излегуваат истата недела кога е завршена работата. Паричната патека добива поглед секоја недела.

Тоа е целата работа. Сѐ друго е детал.

Фриленсерите кои ги знам што водат смирени, профитабилни, одржливи бизниси не се финансиски софистицирани луѓе. Тие се само луѓе кои изградиле најмала можна структура што ја спречува следната катастрофа, и потоа продолжуваат со работата. Тоа е целта тука. Не финансиска експертиза. Оперативна смиреност.

Изградете го тоа, и ќе ја поминете следната деценија од вашата кариера мислејќи за вашата работа наместо за вашите пари.

Често поставувани прашања

Овој текст е општа информација базирана на оперативно искуство, не персонализиран финансиски, даночен или правен совет. За насоки специфични за вашата ситуација, консултирајте се со квалификуван сметководител или даночен советник.

Финансиски систем за фриленсер што ја работи оваа работа за вас, тивко.